Actiunile reprezinta un titlu de participatie intr-o firma. Atunci cand cumperi o actiune cumperi o parte din acea firma.

Pentru a putea analiza si intelege mai bine firmele in care veti investi va recomand sa va infiintati propria firma chiar daca este o firma mica. Va sa ajuta sa va familiarizati intr-un mod mult mai intim cu datele contabile alea unei firme si mersul contabil al acesteia.

Contabilitatea este limbajul afacerilor iar daca vrei sa fii investitor va trebui sa te familiarizezi cu acesta.

Analiza tehnica – arata momentul cand sa cumparam sau vindem.

Din cauza influentelor de ordin psihologic preturile tind sa formeze trenduri care se repeta, alimentate de lacomia si frica celor care tranzactioneaza. Se urmaresc miscarile impreuna cu volumul pentru a stabili sentimentul pietei si zonele de rezistenta.

Analiza fundamentala – analizeaza valoare reala a firmei – valoarea de lichidare (valoarea ramasa in caz de faliment, in cazul in care activele firmei sunt vandute si toate datoriile sunt achitate) profitul si potentialul de dezvoltare fata de pretul propus in piata.

Sunt mii de actiuni, si ti se ofera preturi pentru ele tot timpul. Nu este necesar sa faci ceva decat in cazul in care esti bine informat si apare la un pret bun (vezi mai sus analiza tehnica). Poti astepta si 2 ani fara sa cumperi sau vinzi nimic.

Valoare unei companii nu se schimba odata cu pretul cerut sau oferit pe bursa si nici dupa valoare estimata a unor branduri detinute de companie – factori ce fac parte din evaluarea contabila – ci este data de valoare vanzarilor si profiturilor realizate de companie.

Informatiile pot fi gasite pe BVB – alegeti o companie apoi mergeti pe tab-ul Informatii financiare – unde aveti deja un raport pe ultimii 3 ani, sau mergeti mai jos la Raportari – si deschideti ultimul raport.

Pentru firmele din america puteti gasii aceste informatii pe finance.yahoo.com cautati compania de care sunteti interesati de ex MSFT si mergeti pe tabul Financials – unde gasiti Income statement (venituri) – Balance sheet (bilant) – Cash flow (flux de numerar).

De asemenea raportarile pot fi gasite si site-ul companilor (romanesti sau straine) in partea de jos veti gasii un link Investors / Investitori.

Cercul de competenta

Pe langa situatia financiara (cantitate) alti factori care influenteaza functionarea unei firme sunt cei de calitate

- Managementul

- Produsele si concurenta – brand / marca

- Trendul industriei din care face parte firma – eco/green

- Cat de usor de extins este modelul de business

- Evolutia economiei per ansamblu

- Impact politic – reglementari asupra industriei – petrol vs solar

Factorul de calitate este mult mai greu de analizat decat partea cantitativa (situatia financiara) – dar acesta este factorul care face diferenta intre o actiune ce produce un randament mediu si un randament exceptional.

Investeste in firme ce actiuneaza in domenii pe care le intelegi. Fie folosesti produsele lor sau ale competitorilor, poate ai lucrat sau studiat in acel domeniu, locuiesti in zona in care isi desfasoara activitatea, etc.

Atunci cand investesti intr-o firma, investesti in viitorul ei care poate fi incert. Cu cat cunosti mai multe despre domeniul respectiv cu atat poti avea o imagine mai clara despre viitorul ei.

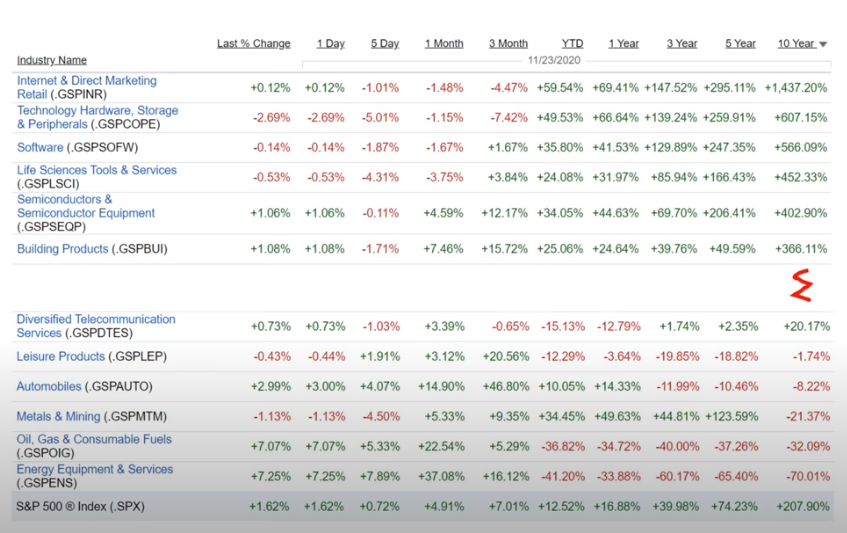

Mai sus avesti un grafic cu randamentul pe ultimii 10 ani a diverse industrii.

Din acest motiv este bine sa ne extindem constant cercul domeniilor pe care le intelegem. Unele industrii pot stagna sau scadea chiar si timp de 10 ani.

Va recomand cartea The Interpretation of Financial Statements de Benjamin Graham

Invata sa citesti si intelegi rapoartele financiare

BILANT (Balance Sheet) – active si pasive – denumirea vine de la balanta pentru ca cele 2 clase sunt egale.

Active (assets) – lucruri detinute de firma sau pe ce a cheltuit firma banii

– active imobilizate, fixe

* corporale ( au substanta fizica: cladiri, masini, calculator etc),

* necorporale (licente, brevete, marci etc).

– active circulante – stocuri de marfa, creante (facturi de incasat), numerar in banca, investitii pe termen scurt, cheltuieli in avans

⚠️ Activele trebuie raportate la venituri. Activele sufera depreciere in timp care se va scadea din venituri. De asemenea valoarea activelor poate fi manipulata si sa nu reflecte realitatea. Astfel veniturile sunt o informatie mai importanta.

Un exemplu este cazul firmei Kraft Heinz care in 2019 a suferit o reevaluarea a valorii brand-ului care a dus la o scadere cu 15 milarde de $ a activelor necorporale si o scadere instantanee a pretului actiunii cu 30% – desi valoarea activelor nu a schimbat cu nimic vanzarile si veniturile obtinute de firma.

De asemenea active imobilizate mai mari comparate pe aceasi industrie ( o firma producatoare va detine utilaje scumpe fata de o firma ce ofera consultanta si poate are un calculator si un birou ) pot indica o utilizare neeficienta a banilor si un ROA (return on assets) mai mic.

Capitaluri Proprii (shareholders’ equity) si Datorii (liabilities) – credite, obligatiuni

– pe termen scurt – care trebuie platite timp de pana la 1 an

– pe termen lung – care trebuie platite intrun timp mai lung de 1 an

– capitaluri proprii – banii ce revin actionarilor – este o datorie din perspectiva entitatii juridice / firmei.

Valoarea contabila (book value) sau ACTIVUL NET sau Capitalurile proprii sunt denumiri pentru acelasi lucru si reprezinta suma care ar revenii actionarilor in cazul inchiderii firmei dupa vanzarea tuturor activelor si achitarea tuturor datoriilor.

Capitalurile propii = ACTIVE – DATORII ( pe termen scurt + lung )

Aceasta poate fi raportata la pretul de piata al companiei sau capitalizarea. In general in ziua de azi nu mai gasesti companii unde valoarea contabila sa fie sub capitalizare.

Asa cum am mentionat mai sus, tineti cont ca valoarea contabila tine de valoare activelor care pot sa nu reflecte realitatea – pot fi supraevaluate iar anumite active pot fi foarte greu de vandut ( de ex o companie ce detine utilaje specializate pe o nisa ) fata de o firma de consultanta ce detine calculatoare, masini etc.

Din balanta se pot obtine informatii despre:

– lichiditate imediata si pe permen lung

– scaderea inventarului ce poate reprezenta o scadere a vanzarilor

– nefolosire sau suprafolosire a creditelor (capitalului)

– structura capitalizarii: capitaluri proprii, bonds / credite – folosirea de credite poate duce la un ROA mai bun, dar cu cat sunt mai mari creditele vs profit pot creste riscul de insolventa in cazul fluctuarii profitului din cauza folosirii efectului de levier prea mult

VENITURI (Income statement) – contul de profit si pierdere

Venituri (cifra de afaceri)

Din venituri vom scadea

– costul materiei de la furnizori

– costurile de operare: salarii, transport, utilitati (operating expenses)

Operating Income EBIT = earnings before interest taxes

CIFRA DE AFACERI – sau vanzarile – (profitul final poate fi diminuat de diverse investitii)

PROFITUL – Scopul unei firme este realizarea unui activitati ce imbunatateste viata rezolvand probleme si astfel aduce valoare si este recompensata cu un profit

EBITDA = earnings before interest, taxes, depreciation and amortization – castiguri inainte de dobanzi, taxe, depreciere si amortizare

Operating profit – profit operational = venituri – cheltuieli operationale – costul bunurilor vandute – depreciere si amortizare

Cash from operating activities

Investing

Financing

Profitul net

Nu reflecta situatia operationala exacta a firmei pentru ca poate include si sume care apar o singura data, de ex un venit din investitii

Nu reflecta actiunile companiei pe termen lung ca investitii si/sau cercetare

Firmele pot sa mentina profitul scazut prin cheltuieli suplimentare pentru a platii un impozit mai mic.

De asemenea pot folosi o perioada mai mica sau mai mare de depreciere a activelor ce va influenta profitul in plus sau minus pe anii urmatori.

Un calculator poate fi considerat ca si activ (este utilizat pentru a genera profit pe termen lung – 10 ani cat ar fi perioada lui de depreciere) sau ca si cheltuiala operationala.

Cheltuieli sau venituri din contracte pe mai multi ani pot fi inregistrate anticipat sau amanat.

Pentru a putea trece peste aceste manipulari contabile este suficient sa comparam situatia financiara cu cea a competitiei.

Atunci cand verificam profiturile si veniturile din trecut:

– cu cat istoricul este mai mare cu atat este mai relevant

– folosirea unei medii

– daca include un ciclu economic intreg cu crestere si scadere

– competitia, regularizarile din industrie si legea diminuarii profiturilor pot duce la scaderea sau revenirea trendului de venituri si profit ale unei firme sau alteia

* legea diminuarii profiturilor = atunci cand o firma obtine profituri peste medie va atrage competitie care va duce la scaderea marjei de profit

CASH FLOW (fluxul de numerar)

Este cheia unei afaceri de succes pe termen lung – optimizarea lui este necesara pentru obtinerea de credite – un flux de numerar pozitiv si ascendent este ideal.

Compara indicatori financiari doar din aceasi industrie

Mai jos aveti explicati indicatorii afisati in dreptul actiunilor pe BVB.

PER – (price / earnings – ratio) sau PE – este raportul dintre capitalizare (numar actiuni * pret actiuni) si profitul net – si reprezinta numarul de ani in care investitorul isi recupereaza investitia din profitul companiei.

Se mai poate calcula si impartind pretul unei actiuni la EPS.

La fiecare 20 lei investiti obtii un profit de 1 leu => PER = 20 sau iti recuperezi investitia in 20 de ani.

Raportat la media istorica PER<15 – actiune ieftina, PER>20 – actiune scumpa

P/BV – (price / book value) – pretul de piata sau capitalizarea (numar actiuni * pret actiuni) / la valoarea contabila a firmei sau Capitaluri proprii. Un numar mai mare ca 1 arata va pretul de piata este mai mare decat valoarea contabila a firmei.

EPS – (earning per share) – castigul/profitul per actiune – profitul impartit la numarul de actiuni

DIVY – (dividend yield) – randamentul dividendului – se obtine impartind valoare dividendului la pretul actiunii

Alti indicatori importanti:

Lichiditate curenta: active circulante / datorii pe termen scurt

ROA – (return on assets) – rentabilitatea castigurilor – profitul / active

Enterprise value – valoarea reala a unei firme sau pretul real pentru a detine firma (takeover cost – costul preluarii) = capitalizare de piata + datorii – numerar. Pretul pe care il dai pentru active si operatiunile asociate.

Raportul intre valoarea intreprinderii si veniturile operationale sa fie cat mai mic – ne dorim sa platim cat mai putin pentru venituri cat mai mari.

Data ex-dividend – (excluding-dividend) – este prima zi din care cei care cumpara actiunea nu vor mai beneficia de dividend pe anul curent.

Dividendele sunt platite din profit (vanzari) – pretul actiunii nu conteaza daca scade sau screste, acesta doar apare doar pe bilant la active

❗ Folosirea analizei financiare si cumpararea de actiuni cand valoare lor este apropriata de valoarea reala si vanzarea lor cand acestea sunt supra evaluate – nu va produce rezultate exceptionale de randamend dar nici pierderi mari fiind o varianta destul de sigura de a investii.

Distribuie pe Facebook